こんにちは。okometsubuです。

つい先日、個人年金の解約記事を書きました。

個人年金の年率(節税分+ポイント分込み)

1.3%の年率となりました。節税分とポイントを除いて1.1%。うーん。どうなんでしょう。

解約金とかエクセルでまとめて年利計算とかもした所、やはり圧倒的に解約して元本割れした後に「安全に」運用したとしても圧倒的にお得であることが分かりました。

その「安全」な運用について考えようと言うのが本記事の目的です。

タイトルにある通り、まずは受け取った金額の5%分をビットコインに投資してみたいと思います。というか解約金手元にくるまでの時間が勿体ないのでRPAR売ってつい最近少し買った。後2%ぐらい投資予定。

そして残りの「現金」は「株主優待クロス」と、BTCが大暴落した時用に流石に取っておこうかなと思った次第。

さて、ここで面白い記事を見かけました。以下チャンドラさんのブログ記事より引用します。

現金95%+ビットコイン5%のポートフォリオはS&P500をはるかに超えるか? | 社畜がインデックス投資で資産を築く

https://chandraroom.com/bitcoin-5-radical-portfolio

Bitcoin 5%混ぜると書いても分かりにくいので、簡単に円ベースの具体的な金で書くと、

A: 現金95万円 + Bitcoin5万円

B: S&P500のETF 100万円

Aの方がBよりもリスクは低くリターンは高い、ということ。

2017年のビットコイン単体のリターンは1318%でした。Aの場合リターンは1/20になるので、リターンは60%。Twitterに載っているチャートにはBitcoin 5%の点はリターンが高すぎてグラフ外のプロットのようですが、Bitcoin 1%と2%を結ぶ線から推測するに、おそらく60%でプロットされていると思います。

すると、このグラフは2017年の1318%をベースに作った図のように見えますが。。。ちなみに2018年は-72%なんだが。。。

引用元のチャンドラ氏は疑心暗鬼で滅茶苦茶悩んでますね。ふふ。それも無理からぬもの。ビットコインまだ始まったばっかり過ぎて信じられないもんね仕方ないね。

私はというと、似たような検証やフィラデルフィア証券からのレポートを見た上で「RPAR」というポートフォリオに3%分のBTCを混ぜてます。

※2021/2/21修正

フィデリティの誤りだったため訂正。以下過去記事より。

さて、チャンドラさんの引用元の話は真実であり割といい勝負になるんじゃないかと期待してます。ただ、流石に今現時点でBTC5%+現金95%程度じゃちょっと少ないかなって思います。何故なら今後の未来も同じボラが達成できるかは若干懐疑的なためです。ただ、それは十数年後の未来の話だと思うので今ならまだ十分アリだとはおもいますけどね。

さてこのお話、本当なのでしょうか。チャンドラさんも気になるけど信じられない・・・ってスタンスのようです。

よし!

それでは我がブログ自慢の超怪しい自作スクリプトで確認してみましょうか!!

この辺はスクリプト沢山作っておいて良かったと思える瞬間です。気軽にデータ入れて試せるのは強い。主に私が納得するための物なので超適当に作ってるけども!

ということで2015年からとりあえず見てみます。リバランスはRPARと同様4半期に1回行うものとします。

IVV vs BTC5%:現金95%リバランス(2015年から)

2015年1月初日からスタートです。

パッと見良い感じじゃない?2018年まではガチでほぼ似たような水準ですね。BTC5%持つだけでも十分IVVに通用しそうです。

ただまぁ、2017年のバブル前からのスタートなので大きな右肩上がりを体感できてるからね。今2021年の現在、まだまだバブル頂点じゃないと思いますが、既にバブルの右肩上がりの恩恵を得ている状態からスタートしています。

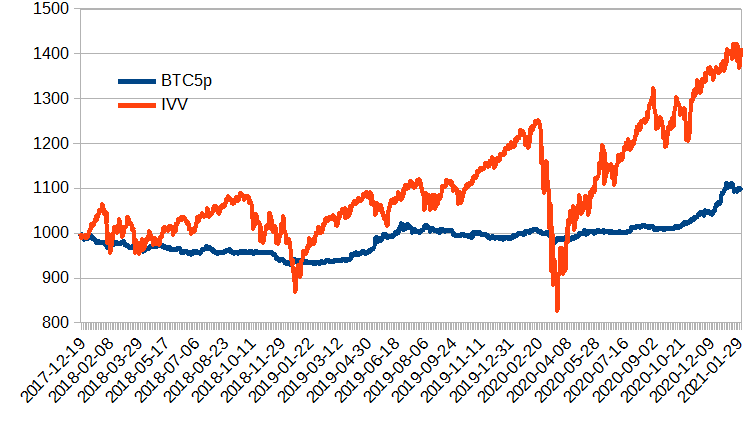

ということで、一応ビットコインのバブル頂点からの比較もしてみましょうか。ビットコイン側としては史上最悪な時期に投資を開始した場合の比較です。

IVV vs BTC5%:現金95%リバランス(2017年BTC絶頂期から)

2017-12-16から現在までを見ます。流石に分が悪いと思いますが一応ね。

まーそりゃそうよねって話です。ビットコイン史上最悪時期からのスタートですし、次の半減期ボーナス(2021年)はまだ中盤戦でピークまでまだあると思っています。そうなると結果が悪くなるのは当然。

しかしここでのポイントはBTC5%側の最低値は950ぐらいで済んでいると言う点です。

そして最終的に1100まで達成しており、3年で1.1倍にまで回復したと言う事です。結局取る時期によって大きく評価は下がるものの、5%程度だったら全然リスクではないことをこのグラフは表しています。この水準ならギリギリ「個人年金」よりは成績が良さそうです。

ただし注意が必要で、この場合S&P500側は配当金を考慮していません!!

よって、私の考えとしては、やはりBTC5%で現金95%程度ではS&P500には流石に勝てないかなと思ってしました。

ともあれ、良い結果と悪い結果を頭に入れつつ投資すれば程よくリスクを超抑えて投資できるっぽそうです。

そして私はその考えからRPAR(リスクパリティポートフォリオ)で実際に似たようなものを私は運用中です。

2015年からの検証結果

2015-01-01~2020-11-13の約6年間で見ます

上記RPARはビットコインを3%混ぜたものです。5%混ぜた方がもっと結果は良くなったでしょう。それでも先ほどの2015年からの結果よりも俄然良いです。

これの中身はこんな感じです。

New・疑似RPAR

10% SPXL(S&P500の3倍レバレッジ)

12% TMF(長期債)

45% TIP(インフレ連動債)

30% GLDM(金)

3% BTC(ビットコイン)

大暴落直前のビットコインを3%持っていたとしてもポートフォリオは非常に改善しました。これについてのグラフも上記過去記事に記載してますので気になる方は参照してみてください。個人的オススメ記事です。

つまり、今現在が高値だったとしても、たかだか5%程度をインする程度であればそこまで酷い結果にはならないことを期待しています。最悪ビットコインが終わっても5%程度で済みます。

じゃあ最初から「RPAR」で全額投資すればいいじゃないかと思われると思いますが、上記の疑似RPARは所謂「リスク資産」に該当します。比較的安定した投資先であるものの、儲けることもあれば損することもある投資先です。

更に今後のリスクを言うと、為替リスク・レバレッジETFによる金利コストの増大が懸念点として挙げられます。

ということで、今回は「個人年金」という「超ローリスク資産」という位置付けなので残り95%は現金のままにしておこうかと思います。

ただ、しょーーじき、もう少し成績欲しいよねってなりますよね?

「現金なんてごみ」になる未来になるのですから、あんまり多く保有したくも無いですね?

それを解決する方法。

そうです。この現金を「株主優待クロス」に使うのです!!!

これが私の考えたRPAR以上に安全?な最強の「超ローリスクポートフォリオ」だ!!!

(※今適当に考えた)

「株主優待クロス」はその特性上、非常にリスクが低い投資方法で基本は少額手数料や金利手数料しか発生せずに株主優待を貰える超絶お得な投資方法です。以下過去記事。

上限:利率 (実際の利益)

- 1000万円:3.21%/年 (32.1万円)

- 800万円:3.62%/年 (29.0万円)

- 600万円:4.27%/年 (25.6万円)

- 400万円:5.10%/年 (20.4万円)

- 200万円:6.90%/年 (13.8万円)

正直十分強いよね。個人年金もまだ積立半ばなのでそんなに額は有りません。むしろ逆に株主優待クロス銘柄は良いものを取得できるので年利が上昇するのです。

さて今回の元本は「個人年金」です。

個人年金は元本割れは途中解約しなければ発生しないが、年利が非常に少ない特性があります。が、前回の記事でお伝えした通り、年利1.5%未満と税金控除を考えても非常に利益が少なく、老後まで資金がロックされるという意味不明な投資先です。

そこで今回の「超ローリスクポートフォリオ」を使います。

5%程度のビットコインだけでもIVVに近しい結果を期待でき、最悪大暴落で価値が無くなっても5%程度ということでダメージはかすり傷程度です。時期によってはIVVに匹敵する強さを持っているにもかかわらず、株主優待クロスの付加価値で3~7%の年利が得られるというんだからハチャメチャ!凄い良い考え方じゃあないかこれ?????

そして今回の肝は残りの現金をほぼ「元本」保証として使えるのです。こんなに凄い事ないんじゃない!?

この考え方はまさに「個人年金」をイメージした上に年利もとてつもなく良いものを期待できるのだからやらない理由は無いな?(※在庫の問題から全くもって流行って欲しくないけど・・・)

全額全部を株主優待にした場合は投資額が増えすぎて年利が弱いのですが、その点、5%分をBTCに投資しちゃえば機会損失を防ぎつつ大きく利益を得られると思った次第です。日本円が増え過ぎたらRPARに入れちゃえばいいのです。

これについてはリバランスも検討しなくてはいけないので少額取引ができるBTCにするかも。と思ったけどMSTRは今1株10万円ぐらいだからまだこっちに投資してる。売却リバランスが必要なら、その時だけ今手持ちのBTCで少額売ればいいと言う感じ。少額なら雑所得もそんな辛くないよ。

流石にこの「個人年金」のお金はBTCとかリスク資産に投資しないと思う。大体300万円ぐらい戻ってくるのでそれは流石に「株主優待」メインにします。すまん。実質ローリスク資産が増えてしまった。いや、BTCが340万円/BTCぐらいになったら手を出しちゃう気はする。その時気分でやりそう。5%とは一体・・・

まー、正直、今回の半減期及び次回2024年の半減期を超えた後はそんなにボラは激しくならないはずなので、2028年以降とかだと5%程度じゃIVVに勝てない気もしますけどね。※但し売却リバランスしなければその限りではない

ということで、個人年金の税制上有利とかクッソくだらない利点なんてほぼ無いことが分かってしまったため、今後は現金95%+BTC5%かつ、株主優待クロスで相当安定しつつもIVV以上の年利を目指していきたいと思いました。

上手くすればS&P500と同程度の3~10%程度 + 株主優待クロスは低く見積もって3.5%とすると、

6.5%~13.5%/年

の運用が可能になるとかそんな雰囲気です。S&P500の成績プラスアルファが出来ると考えるとその凄さが分かるのではないでしょうか。(※雑まとめ)

うーん。これ見ちゃうとインデックス投資ってやっぱり、言うほどリスク資産じゃないなぁって思ってしまうのでした。NISA口座でギリギリやってもいいかなって範囲に見えてきた。投資資金が1000万円ぐらいしかない人は、NISA口座全力インデックス+5%ビットコイン+株主優待で超安定しそう。

下落相場を味わってこの程度の年利しか得られないなら、やっぱ5%をBTCに入れとけばいいって感じになりそう。

ただボラが下がる可能性のある10年後とかなら10%をBTCにするとかかもね。ボラが下がる=既に暴騰しきった後という定義なので、大きく利益を得た後の世界になってるはずですし、ボラが激しいならリバランスで購入した後の右肩上がりである程度運用益は得られている認識。

問題は欲に負けずにちゃんと管理できるかって心配ぐらいかな!!!!正直まだギリギリビットコイン並びにビットコイン銘柄に投資したい!!!

というかですね、既にMSTRを4枚追加投資しちゃってまして、約40万円強を投資したことになります。これは生涯積立額の5%近く既に投資したことになりますし、まだ道半ば30代の積立額で行ったら既に10%を超えて投資しちゃってます。

あれ、個人年金って安全資産だったはずじゃ・・・

まぁいいでしょう。今後予定していた個人年金への投資をナンピン買いですれば一緒だってヘーキヘーキ!落ちてなかったら現金ガチホ、落ちてたらナンピン。完璧な作戦だぁ・・・

・・・あ、皆さんは始めないでくださいね。株主優待クロスの在庫がまた減っちゃうので。

昔は糞雑魚ブログだったので影響力皆無だったから優位性を書きまくってたけど、最近私のブログのアクセス数が増えてきて、もしかしたら少し影響力が出てきてしまったんじゃないかと危惧しています。流石に天狗になり過ぎかな。

株主優待クロスは毎週在庫チェックしたり封筒取ったり確定申告したりしなかったりするので超面倒だよ!中年以降は操作ミスで損しやすくなるからやらない方が良いよ!!!

これはマジで面倒。普通に労働とミスしないようにする精神を使うので人は絶対選ぶ。細かい作業好きで小銭好きならいいかもね。多分「高配当株」好きな人は絶対好きだと思う。私は「高配当株」大嫌いだけどね!!(※突然のディス)

というわけで、欲を出してBTC多めに買ってしまいそうで心配な所で今回はここまでと致します。