こんにちは。okometsubuです。

ここは今まで検証した数々のゴミの山 「検証結果」をまとめたリンク集となります。

気が向いたら随時更新予定。

ただ、私がズボラなので記事のリライトはほとんど行っていませんので、当時の検証結果を見た私の考え方とその後の検証結果から等で今の考え方は全く異なってくることをご了承下さい。

尚、レバレッジ商品について金利は考慮していないため、高金利化が進むにつれてパフォーマンスが劣後する可能性はあります。

・・・まとめてみたら全然まとまってない程見にくい。あんまり有効に機能しなかったらこの記事自体後で削除します。

- ぼくがかんがえたさいきょうのなにか

- ゲームのRTAまとめ

- ビットコイン関連記事

- アルトコイン関連記事

- オールウェザーポートフォリオとRPARについて

- RSIを用いたリバランスタイミング調査

- SPXLとTMFリバランスについて

- SPXL等レバレッジ商品とドルコスト平均法についてまとめ

- レバレッジと「ノーセルバリュー平均法」検証記事。ドルコスト平均法改良版

- VIXを用いた投資方法

- SPXL現金リバランス(※過去記事なので荒い)

- つみたてNISAは実は積立ではなく、一括投資を20年間保有しているものであるという考え方

- SPXL:VOOにおけるリバランスについて

- リバランス時期調査。長期リバランスしない方が結果は良かったが、運次第なので微妙な記事

- レバレッジと「順張り投資」検証編

- ドルコスト平均法における「順張り」 VS「逆張り」まとめ

- 成績の良い銘柄に常に投資した場合の末路

- 疑似SPXLの暴落頻度調査

- SPXLやTECLがSEC介入により償還や3倍から1.5倍値動きになった場合の対策まとめ

- TECLとSOXLがITバブル時にあったら償還されると思われる記事

- レバレッジは「減価」だけじゃなくて「増加」のメリットもある

- 過去の暴落時期にレバレッジ投資していたらどうなるか編

- レバレッジ商品をある程度利益を得たら売却もしくは等倍商品にスイッチした場合の結果

- FANG+についての検討記事

- セゾン・グローバル・バンガード・ファンドについてのドルコスト平均法結果

- レバレッジと乖離についての検証記事

- 金利についての所感、感想

- 株主優待クロスと時給換算

- 株主優待でもらって地味にうれしかったもの(※自分用備忘録)

- 人生におけるレバレッジ比率についての考え方

- 高配当株再投資戦略を最初から目的としてはいけない理由

ぼくがかんがえたさいきょうのなにか

【iFreeレバレッジ】ぼくがかんがえたさいきょうの比較的安全に資産を得る方法【RPAR】 - 日々の生活をがんばるブログ

【攻略】楽天カード1%ポイントを比較的安全に高利益で入手する方法【楽天証券】 - 日々の生活をがんばるブログ

【超安全PF】解約した個人年金の5%をビットコインに投資します【既に10%投資】 - 日々の生活をがんばるブログ

ゲームのRTAまとめ

Speedrun.com結果

Runs - okometsubu - speedrun.com

https://www.speedrun.com/user/okometsubu

DEATH STRANDING VeryEasy(Any%) 世界1位(2023/5/08時点)

【RTA】デスストランディングAny%でも世界一位になりました【WR】 - 日々の生活をがんばるブログ

DEATH STRANDING VeryHard 世界1位(2023/4/20時点)

【RTA解説】DEATH STRANDING Very Hard% World Record【VOICEVOX実況】 - YouTube

【RTA】デスストランディング(無印)VeryHardチャートメモ - 日々の生活をがんばるブログ

Ring of Pain Any%/Medium%/Hard% 全難易度世界1位(2023/4/20時点)

【ゲーム】Ring of Pain Any%(難度ハード) TAタイムアタックメモ置き場その3(2022/12) - 日々の生活をがんばるブログ

Loop Hero 世界3位(2023/4/20時点)

【RTA】Loop Heroのゆっくり実況解説動画作りました【雑記】 - 日々の生活をがんばるブログ

ビットコイン関連記事

【BTC】最強!バランス型ポートフォリオにビットコインを追加しよう!【検証】 - 日々の生活をがんばるブログ

【BTC】対決!ビットコインバブル VS 3倍レバレッジ(リーマンショック編) - 日々の生活をがんばるブログ

【Bitcoin】対決!ビットコインバブル VS 3倍レバレッジ(ITバブル崩壊編) - 日々の生活をがんばるブログ

【仮想通貨】Bitcoinについて色々まとめます【自分用】 - 日々の生活をがんばるブログ

【BTC】過去のビットコインの暴落頻度を確認します【逆張り調査】 - 日々の生活をがんばるブログ

【最強】ビットコインは積立投資でも億万長者を狙えました【BTC】 - 日々の生活をがんばるブログ

【BTC】IVV(S&P500)を全部売却してBTCへ積立投資したらどうなるか検証します - 日々の生活をがんばるブログ

【BTC】お金持ちになりたいなら株に固執しすぎないで新しい視点を持とう!【ビットコイン】 - 日々の生活をがんばるブログ

【TECL】ビットコインはレバレッジETFと異なりナンピン買いの重要度が低い【SPXL】 - 日々の生活をがんばるブログ

【BTC】ビットコインはストーリーが分かりやすいから投資しやすい【初心者向け】 - 日々の生活をがんばるブログ

【米国株】税金先延ばしのためのショートについて考えます【雑記】 - 日々の生活をがんばるブログ

【BTC】改めて仮想通貨取引所についてまとめます - 日々の生活をがんばるブログ

【先物】デルタニュートラル戦略は放置が難しい【BTC】 - 日々の生活をがんばるブログ

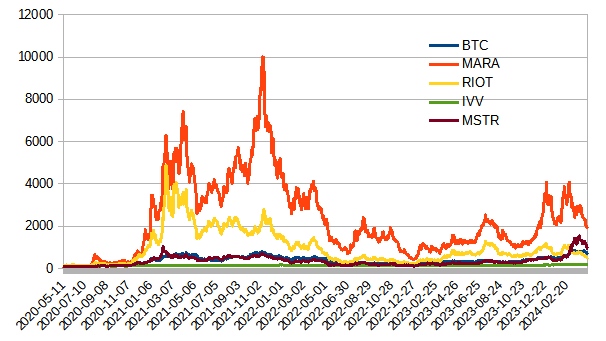

【BTC】MARA,RIOTのバブル崩壊からの復活時間を調査します - 日々の生活をがんばるブログ

→業務レバレッジ銘柄。レバレッジETFと同等のボラが期待でき、復活までの時間軸は指数のBTCと似た動きを期待できそうというもの

アルトコイン関連記事

【仮想通貨】BTCとBNBを簡単に比較します - 日々の生活をがんばるブログ

【TLM】無料でもらった草コインを売るタイミングを検討します【BNB】 - 日々の生活をがんばるブログ

オールウェザーポートフォリオとRPARについて

リスクパリティPF(RPAR)はオールウェザーポートフォリオの代わりになるか - 日々の生活をがんばるブログ

対決!オールウェザーポートフォリオvsRPAR(リスクパリティPF) - 日々の生活をがんばるブログ

【RPAR】疑似データでリーマンショック時の動きを確認します【レバレッジ】 - 日々の生活をがんばるブログ

本当にRPARに投資していいか最終チェックをします - 日々の生活をがんばるブログ

疑似RPAR1.5倍レバレッジを1000万円程購入しました【オールウェザーポートフォリオ亜種】 - 日々の生活をがんばるブログ

【BTC】最強!バランス型ポートフォリオにビットコインを追加しよう!【検証】 - 日々の生活をがんばるブログ

対決!本物のRPAR vs 疑似RPAR vs S&P500(IVV)!【リスクパリティポートフォリオ】 - 日々の生活をがんばるブログ

以下からレバレッジ商品に関するまとめ。筆者が既にレバレッジ商品を全部ビットコインにスイッチしてしまったので過去の参考程度として見て頂ければと思います。

RSIを用いたリバランスタイミング調査

RSIを用いたリバランスタイミングを検証します_その1(TQQQ_TMFリバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その2(TQQQ現金リバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その3(SPXL_TMFリバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その4(SPXL現金リバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その5(TECL_TMFリバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その6(TECL現金リバランス編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その7(TQQQ微調整編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その8(SPXL微調整編) - 日々の生活をがんばるブログ

RSIを用いたリバランスタイミングを検証します_その9(TECL微調整編) - 日々の生活をがんばるブログ

SPXLとTMFリバランスについて

【3倍レバレッジ】SPXLとTMFを疑似データを使ってリバランス検証します_その2(VUSTX編) - 日々の生活をがんばるブログ

【3倍レバレッジ】SPXLとTMFを疑似データを使ってリバランス検証します - 日々の生活をがんばるブログ

SPXLとTMFリバランス効果を検証します_その1(金利上昇期編) - 日々の生活をがんばるブログ

SPXL等レバレッジ商品とドルコスト平均法についてまとめ

【3倍レバレッジ】SPXLは積立投資で輝けることを証明したい!その1(暴落時積立編) - 日々の生活をがんばるブログ

【3倍レバレッジ】SPXLは積立投資で輝けることを証明したい!その2(暴落5年前編) - 日々の生活をがんばるブログ

【3倍レバレッジ】SPXLは積立投資で輝けることを証明したい!その3(暴落10年前編) - 日々の生活をがんばるブログ

【3倍レバレッジ】SPXLは積立投資で輝けることを証明したい!その5(vs疑似TECL編) - 日々の生活をがんばるブログ

【QLD】iFreeレバレッジNASDAQ100への投資方法について検証します【NASDAQ100】 - 日々の生活をがんばるブログ

【調査】積立投資がレバレッジ商品に向いているか検証します【SPXL_TECL_iFreeレバレッジ】 - 日々の生活をがんばるブログ

【SPXL_SSO】世界恐慌時に毎月積立投資をしたらどうなるか確認します - 日々の生活をがんばるブログ

レバレッジと「ノーセルバリュー平均法」検証記事。ドルコスト平均法改良版

【SPXL】ノーセルバリュー平均法(少額投資)の方法を記事にしてみた - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法(少額投資)VSドルコスト平均法その1(直近暴落編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法(少額投資)VSドルコスト平均法その2(暴落5年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法(少額投資)VSドルコスト平均法その3(暴落10年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法(少額投資)VSドルコスト平均法その4(暴落15年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法(少額投資)VSドルコスト平均法その5(暴落20年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VSドルコスト平均法その6(直近暴落10年分割編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VSドルコスト平均法その7(暴落5年前_10年積立編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VSドルコスト平均法その8(暴落10年前_10年積立編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VS現金リバランスその1(直近暴落編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VS現金リバランスその2(暴落5年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VS現金リバランスその3(暴落10年前編) - 日々の生活をがんばるブログ

対決!ノーセルバリュー平均法VS現金リバランスその4(暴落15年前編) - 日々の生活をがんばるブログ

【SPXL】ノーセルバリュー平均法の条件を変えて軽く検証します【読者様条件】 - 日々の生活をがんばるブログ

VIXを用いた投資方法

【SPXL】VIXによるタイミング投資を検証します - 日々の生活をがんばるブログ

【3倍レバレッジ】VIXによるタイミング投資を検証します_その2(TMF_TQQQ等編) - 日々の生活をがんばるブログ

【レバレッジ積立】VIXを用いた積立額変更運用について - 日々の生活をがんばるブログ

SPXL現金リバランス(※過去記事なので荒い)

【SPXL】対決!ナンピン購入VS現金リバランス!その0(プロローグ編) - 日々の生活をがんばるブログ

【SPXL】対決!ナンピン購入VS現金リバランス!その1(長期運用編) - 日々の生活をがんばるブログ

【SPXL】対決!ナンピン購入VS現金リバランス!その2(絶望投資編) - 日々の生活をがんばるブログ

【SPXL】対決!ナンピン購入VS現金リバランス!その3(リバランス調整編) - 日々の生活をがんばるブログ

つみたてNISAは実は積立ではなく、一括投資を20年間保有しているものであるという考え方

【つみたてNISA】積立先を世界株式に変更するべきか検討します - 日々の生活をがんばるブログ

SPXL:VOOにおけるリバランスについて

【SPXL】リバランス運用は現金よりVOOの方が若干有利かもしれません!【毎月リバランス】 - 日々の生活をがんばるブログ

リバランス時期調査。長期リバランスしない方が結果は良かったが、運次第なので微妙な記事

【SPXL】現金リバランス間隔は何ヶ月まで延ばせるのか? - 日々の生活をがんばるブログ

【日経編】現金リバランス間隔は何ヶ月まで延ばせるのか?その2 - 日々の生活をがんばるブログ

【TECL編】現金リバランス間隔は何ヶ月まで延ばせるのか?その3 - 日々の生活をがんばるブログ

レバレッジと「順張り投資」検証編

【レバレッジ】SPXLやTECLは順張り時で購入すべきか検証します【落ちたナイフ】 - 日々の生活をがんばるブログ

【調査】SPXLを第1次オイルショック時に順張り投資したらどうなるか確認します【続き物】 - 日々の生活をがんばるブログ

【調査】SPXLをベトナム戦争頃の暴落時に順張り投資したらどうなるか確認します - 日々の生活をがんばるブログ

【S&P500】大暴落時の底から1年後に順張りをした場合の株価を確認します - 日々の生活をがんばるブログ

ドルコスト平均法における「順張り」 VS「逆張り」まとめ

【和製バフェット手法】対決!ドルコスト平均法順張り積立VS逆張り積立(IVVorQQQ) - 日々の生活をがんばるブログ

【和製バフェット手法】対決!ドルコスト平均法順張り積立VS逆張り積立その2(SPXLorTQQQ) - 日々の生活をがんばるブログ

成績の良い銘柄に常に投資した場合の末路

【和製バフェット亜種】成績上位5種集中投資法を検証します - 日々の生活をがんばるブログ

疑似SPXLの暴落頻度調査

【SPXL】過去のSPXLの暴落頻度について調べます【購入タイミング調査】 - 日々の生活をがんばるブログ

SPXLやTECLがSEC介入により償還や3倍から1.5倍値動きになった場合の対策まとめ

【3倍レバレッジ】SPXLやTECLが無くなったらどう行動すればいいのか!?【iFreeレバレッジ】 - 日々の生活をがんばるブログ

【調査】CFDはSPXLやTECLの代替となりうるのか?!【5倍レバレッジ】 - 日々の生活をがんばるブログ

【3倍レバレッジ】SPXLやTECLが無くなったらどう行動すればいいのか!?【2040ダウ平均レバ編】 - 日々の生活をがんばるブログ

【償還対策】CFDはSPXLやTECLの代替になり得るか改めて考えます - 日々の生活をがんばるブログ

【償還対策】信用取引で値動き3倍を実現可能か確認します - 日々の生活をがんばるブログ

【CFD】元本レバレッジを積立投資したらどうなるかシミュレーションします【SPXL】 - 日々の生活をがんばるブログ

TECLとSOXLがITバブル時にあったら償還されると思われる記事

【3倍レバレッジ】TECL対SPXL大暴落麓決戦!【リーマンショック】 - 日々の生活をがんばるブログ

【3倍レバレッジ】SOXLについての過去暴落時を疑似検証します!【リーマンショック】 - 日々の生活をがんばるブログ

レバレッジは「減価」だけじゃなくて「増加」のメリットもある

【調査】レバレッジの複利効果の疑問について解消します【算数レベル】 - 日々の生活をがんばるブログ

過去の暴落時期にレバレッジ投資していたらどうなるか編

【SPXL】今回の暴落が1970年台型だった場合の状況をシミュレーションします【3倍レバレッジ】 - 日々の生活をがんばるブログ

【調査】当時のリーマンショック時のダウ平均を改めて確認します - 日々の生活をがんばるブログ

【SPXL】リーマンショック時の暴落期間を改めて確認します【90%減】 - 日々の生活をがんばるブログ

世界恐慌が発生した場合をシミュレーションします(S&P500編) - 日々の生活をがんばるブログ

世界恐慌が発生した場合をシミュレーションします(SPXL編) - 日々の生活をがんばるブログ

レバレッジ商品をある程度利益を得たら売却もしくは等倍商品にスイッチした場合の結果

・単純に売却しただけの場合

【レバレッジ】ドルコスト平均法による都度売却投資法検証その1(世界恐慌編) - 日々の生活をがんばるブログ

【レバレッジ】ドルコスト平均法による都度売却投資法検証その2(ベトナム戦争編) - 日々の生活をがんばるブログ

【レバレッジ】ドルコスト平均法による都度売却投資法検証その3(ITバブル崩壊編) - 日々の生活をがんばるブログ

・売却後S&P500にスイッチした場合

【レバレッジ】ドルコスト平均法による都度売却投資法検証その4(世界恐慌S&P500編) - 日々の生活をがんばるブログ

【レバレッジ】ドルコスト平均法による都度売却投資法検証その5(ベトナム戦争S&P500編) - 日々の生活をがんばるブログ

【レバレッジ】ドルコスト平均法による都度売却投資法検証その6(ITバブル崩壊S&P500編) - 日々の生活をがんばるブログ

【レバレッジ】ドルコスト平均法による都度売却投資法検証その7(平常時編) - 日々の生活をがんばるブログ

FANG+についての検討記事

【等倍】FANG+を積立投資したらどうなるか確認します - 日々の生活をがんばるブログ

【2倍レバレッジ】FANG+2倍レバレッジを積立投資したらどうなるか確認します - 日々の生活をがんばるブログ

【FANG+】過去暴落時のFANG+の結果を銘柄を減らして検証します - 日々の生活をがんばるブログ

【滅亡フラグ回避】iFreeレバレッジ FANG+投資先であるETNについて - 日々の生活をがんばるブログ

セゾン・グローバル・バンガード・ファンドについてのドルコスト平均法結果

【積立】セゾングロバラとドルコスト平均法の相性は残念な結果でした - 日々の生活をがんばるブログ

レバレッジと乖離についての検証記事

【TECL】乖離が発生したらどうすればいいかをまとめました【放置でOK】 - 日々の生活をがんばるブログ

金利についての所感、感想

【SPXL】過去の超金利高の時の株価を調査します【雑談】 - 日々の生活をがんばるブログ

株主優待クロスと時給換算

【働くお金】株主優待クロスを時給換算で考えます - 日々の生活をがんばるブログ

株主優待でもらって地味にうれしかったもの(※自分用備忘録)

今まで株主優待で貰って嬉しかったものを列挙します - 日々の生活をがんばるブログ

人生におけるレバレッジ比率についての考え方

SPXLは1.75倍レバレッジが最適らしいが私が投資を辞めない理由 - 日々の生活をがんばるブログ

高配当株再投資戦略を最初から目的としてはいけない理由

SPYDや高配当株の配当再投資戦略なんてお止めなさい【お節回】 - 日々の生活をがんばるブログ