こんにちは。okometsubuです。

楽天証券では楽天カードで投資信託を積立投資すると1%のポイントバックが貰えます。このサービスは「つみたてNISA」も対象であり、月¥33,333円を積み立てた後、特定口座で16,667円積み立てると合計で499ポイント毎月自動で貰えることになります。

これは通常の楽天ポイントなので、再度投資信託で使ってもいいし、楽天カードの支払いに使ってもOKなため、ほぼ現金と同等の扱いができる代物となっています。

で、私はつみたてNISAは年初一括投資で積み立てて、毎月50,000円を「iFreeレバレッジ NASDAQ100」に対して積み立てていました。が、それを先日全て売却しました。理由は、BTCへの積立投資を開始するためです。以下過去記事。

ということで、つい先日、売却が完了して結果は約125万越えとなりました。前回の記事では124万だったので更に伸びてくれたようです。ありがとうございました。

さて、本日は何をするかというと、私はこの「16,666円」分の積立投資分を今後も「iFreeレバレッジ NASDAQ100」にすると思いますが、真の狙いは「BTC」への積立にあります。レバナスでも悪くは無いのですが、BTCの方が圧倒的に積立投資に向いていると考えているためです。以下過去記事。過去がそのまま未来に使えるとは思えませんが、レバナスよりは積立投資先として最適だと信じています。答え合わせは10年後ですね。

さて、では楽天ポイント1%は諦めるのか。そうではありません。

今考えているのはこうです。

- 毎月「16,666円」をレバナスに自動積立投資

- 毎月「16,666円」をBTCに手動で投資

- レバナス側の利益が10%になったら速攻で全額売り

- 即売却するわけでもないため楽天証券にもお金が落ちるし私もお金がふえる!やったぜ!!!

まぁこういうわけです。

良くないやり方として「日本国債券」を1日だけ保有して即売却するという不徳な輩がいるそうですが、私はそれはやりません。※本当はやりたい

ということで、普通にレバナスを毎月積立をして、ほんのちょっとでも黒字になったら売却しちゃおうとこういう訳です。で、10%としたのは、腐ってもレバレッジ商品。1日に10%動く可能性を考慮して10%としました。まぁ、普通に考えたらそこまで1日で下落しなさそうなので5%ぐらいの黒字でもまぁまぁ悪くない気はしますが一応ね。

ではこの方法について問題が浮上します。

- 大暴落が始まったらどのぐらいの期間積み立てなくてはいけないのか?

- レバナスみたいな激しい商品をターゲットにして大丈夫か?

- 毎月積立の原資は足りるのか

1番目と3番目の問題はイコールの問題で、単純に「原資」はあるのかと言う話になります。

私は現在BTCにガッツリ投資をしてしまって現金が枯渇気味です。そのため、どのぐらいの積立期間分の現金が手元にあれば実現可能かを調べなくてはいけません。これが今回の主目的です。

基本的には「大暴落」が始まってから復活するまでの期間がターゲットになりますから、過去の暴落時期のグラフを見て、その復活までの時間をなんとなーく調べればOKみたいにします。

2番目の問題も併せて過去グラフと見比べてみると分かると思います。

では、過去記事から色々グラフと結果を持ってきます。まずは世界恐慌編から。レバナスは存在しませんが、「SPXL」と同等程度のリスクだと思ってるので、それを見ればまぁOKとします。すべての銘柄を単純毎月積立した場合のグラフです。

世界恐慌時毎月積立グラフ

1929-09-03~1936-10-13のグラフです。

■SPXLが積立投資額を超えたタイミング

1929-09-03~1933-06-08 (※約4年)

■SPXLが積立投資額の10%を超えたタイミング

1929-09-03~1933-06-12(※約4年)

いきなり苦しい結果となりました。積立投資額に戻すまで「4年間」も積み立てなくてはいけないということです。いくら積立投資が暴落時に強いとはいえ、それは暴落が終わって右肩上がりしないといけないのです。

ただ面白いのは10%を超えたのは積立投資額を超えたわずか4日後です。圧倒的なリバウンドが開始された時期ということでしょう。

ともあれ、世界恐慌という最凶の時代であったことを考えると4年程度ならマシだと思った次第です。

ということで、もし今回の記事通りにするなら1933-06-12のタイミングで「利確」です!!!

こうすることで、また1から積立投資を開始できるため「リセット」できます。

何故リセットするか。積立投資というのは投資人生後半になればなるほど「積立額」が貧弱になってしまい、後半の暴落に脆弱になっていきます。

つまり、その雪だるまを「利確」してしまえばいいのです。もちろん、運用年数が下がってしまうため利益は雀の涙。とはいえ今回は10%の利益を狙った投資法であると共に楽天カードの1%分のポイントバックも狙っています。更に、並行して「BTC」へ同額毎月積立を行っているため、「利確」して「原資」を稼いでいるので何も問題は無いのです!!!

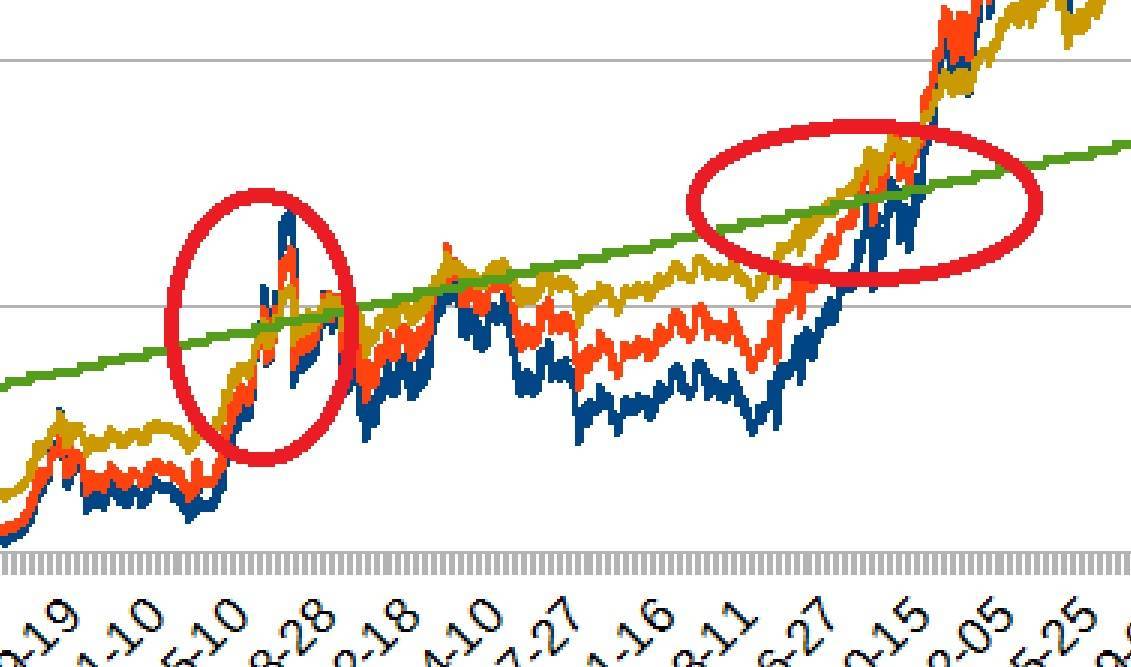

ちょっと画像をズームします。ポイントは前半と後半の復活速度です。

後半分かる通り、「黄色」→「赤」→「青」の順に積立額から復活しています。つまり、S&P500>SSO>SPXLの順に復活時期が早いことが分かります。

ようするに、雪だるまが増えれば増えるほど、レバレッジ商品に対して「積立額」によるケアが追いつかなくなり、結果、元本を超えるのが困難になる時期が増えるということです。

対して前半部分を見てください。まだ積立開始当初であれば、レバレッジ商品であろうがレバ無し商品であろうが、ほぼ同時期に積立額を上回っていることがわかります。

ようするに「ボラ」を激しくするレバレッジ商品を積み立てることで時間的な復活速度は初期段階では違いは無いと言っても過言ではないということです。

これが今回、私が「iFreeレバレッジ NASDAQ100」に積立投資を継続する理由です。

結局毎回少し黒字が出たら「利確」をするため、積立投資初期段階に戻ります。そうすることで、「レバあり」と「レバ無し」で全く同じタイミングで復活出来ることが期待できます。ならば「レバあり」で右肩上がりがフッっと上がった瞬間で売ってしまうのが理にかなっています。

上がらなかったらまだ下落中なので普通に積立です。あの「世界恐慌」でも4年耐えれば積立投資なら復活出来ることが分かったし、4年程度の積立額であれば、「ほぼ同時」に復活することが期待できます。

※もちろん、商品が償還されなければという大前提はあります。

ということで、私はレバナスを積立投資して、さっさと売却して「BTC」の原資にする流れを想像しているわけです。

ただ、4年で復活しなかったら悲惨なことになるのでちょいとリスクが増えるのは否めません。そこをどう見るかと、4年分の原資をちゃんと確保できるのかという点が課題点となりそうです。

私の場合は16,666円/月なので、

16,666円 × 4年 × 12ヶ月 = 80万円

は余裕資金として可能であれば持っておきたい。最悪途中売却しても氏にはしないとは思いますが、その場合は「レバナス」を選んだのが大変デメリットになりうることになります。下がり最速なので。

ちょっと辛いかなぁ。この場合、最悪途中で「BTC」への積立を停止することを検討しています。BTCは何気にボラは激しいですが何もレバレッジ商品ではなく単なる「通貨」に対する積立です。多少積立を止めても悲惨なことにはならないかなと思っています。ここは賭けです。

しかし「レバナス」はそうも言ってられません。圧倒的な下落率をケアしないと復活に非常に時間がかかるのです。よって、原資が足りなくなった場合は「レバナス」だけ投資することになります。

その80万円を用意できずとも、このケースは本当に最悪ケースの「世界恐慌」なので、まずは80万円が用意できるかどうかだけで判断すればいいかなと思いました。

ということで、次の時期を見てみましょう。ある意味、世界恐慌より最悪ケースの「ベトナム戦争近辺」のチャートです。

ベトナム戦争付近毎月積立グラフ

1968-11-29~1979-12-31のグラフです。

■SPXLが積立投資額を超えたタイミング

1968-11-29~1970-12-24 (※約2年)

■SPXLが積立投資額の10%を超えたタイミング

1968-11-29~1971-01-19(※約2年)

ベトナム戦争時期は「ヨコヨコ」展開なので、積立投資×途中売却としては相性が悪い時期となります。強い上げで売りにくいからです。

が、2年待てば10%以上を超えたタイミングがあったので、世界恐慌に比べたら余裕で投資できます。

さて、1973年頃に一回下落しているので、そこも何となく見てみましょうか。「リセット」していないのであまり意味が無いですが、あくまで目安で見てみます。

■SPXLが積立投資額を超えたタイミング

1973-11-26~1976-01-14 (※約2.5年)

■SPXLが積立投資額の10%を超えたタイミング

1973-11-26~1976-01-29(※約2.5年)

「リセット」しなくても積立額の10%増ぐらいなら2~3年あっても問題なく復活した歴史がありました。うん。やはり4年分の余剰資金を見ておけばほぼ間違いなく安全に積立投資できると思った。

※これはあくまで「楽天カード」の1%を貰うためだけにやっているものであり、普通にVOOとかIVVにその余剰資金一括投資した方が利益は得られる気はしますのでその点ご留意ください。

うん。4年分持たなくても2~3年分ぐらいでも行けそうです。ハッキリ言って「世界恐慌」は異常オブ異常なので、発生したら全人類お終いでいいかなと割り切るしかない。

じゃあ次はITバブル見ましょう。ようやくQLD(※レバナス)を見ることができます。

ITバブル崩壊時の毎月積立グラフ

2000-08-30~2004-10-27のグラフです。

■SPXLが積立投資額を超えたタイミング

2000-08-30~2003-12-17 (※約3年)

■SPXLが積立投資額の10%を超えたタイミング

2000-08-30~2004-01-02(※約3年)

■TQQQが積立投資額を超えたタイミング

2000-08-30~2003-10-09 (※約3年)

■TQQQが積立投資額の10%を超えたタイミング

2000-08-30~2003-12-26(※約3.5年)

■QLDが積立投資額を超えたタイミング

2000-08-30~2003-10-09 (※約3年)

■QLDが積立投資額の10%を超えたタイミング

2000-08-30~2004-01-02(※約3.5年)

■QQQが積立投資額を超えたタイミング

2000-08-30~2003-09-15 (※約3年)

■QQQが積立投資額の10%を超えたタイミング

2000-08-30~2004-01-06(※約3.5年)

実は「ITバブル崩壊」高値から積み立てた場合、QQQ,QLD,TQQQ組が先に積立投資額に戻ってSPXLが一番遅かったことになりました。ハッキリ言ってITバブル崩壊時のハイテク系は悲惨でSPXLは割と平気(それでも減りましたが)でした。

が、積立投資においては関係ありません。ただただ、いつまで底に進むかと、その後の右肩上がりの強さが重要なのです。ボラの良し悪しは関係が無いということです。

最後に「リーマンショック」を見ましょうか。

リーマンショック時の毎月積立グラフ

2007-10-09~2011-05-31のグラフです。

■SPXLが積立投資額を超えたタイミング

2007-10-09~2009-12-14(※約2年)

■SPXLが積立投資額の10%を超えたタイミング

2007-10-09~2010-03-16(※約2.5年)

■TQQQが積立投資額を超えたタイミング

2007-10-09~2009-09-08 (※約2年)

■TQQQが積立投資額の10%を超えたタイミング

2007-10-09~2009-09-16(※約2年)

■QLDが積立投資額を超えたタイミング

2007-10-09~2009-08-28 (※約2年)

■QLDが積立投資額の10%を超えたタイミング

2007-10-09~2009-09-18(※約2年)

■QQQが積立投資額を超えたタイミング

2007-10-09~2009-07-23(※約2年)

■QQQが積立投資額の10%を超えたタイミング

2007-10-09~2009-10-14(※約2年)

リーマンショック時は大体2~2.5年見れば復活しましたね。これであれば問題無しですね。

ということで、大体の暴落期間で積立投資をした場合は、3~4年で復活できて、10%程度の利益であれば、積立投資額復活後に数日程度であっさり復活するという結果になりました。非常に安定していると思います。

因みに今回ですが割と悲観的な状況を再現したので、その手前の時期である程度10%利確を繰り返せるんじゃないかなと思っています。積立投資の観点から「大暴騰時」から積み立てた方が実は不利だったりします。ITバブル始まった瞬間とか、そういう所ですね。

が、今回は10%増価したらすぐ売却するという必殺技があります。つまり、ITバブルが始まったら常に利確できるため、そこそこの利益はすぐ得られる見込みでいます。リセットした後に今回揃えた「大暴落」群が待ち構えていても3,4年持ってればなんとかなる!みたいな乗りで耐えられます。

そして楽天カード1%プラスも貰えるので単利で11%前後が期待できることになります。単利と言っても私の場合は裏で「BTC」に積立投資しているわけですから実質複利で運用しているというよく分からない状況になるというわけです。11%分単純にお得、みたいな。

ともあれ、今回の結果から、楽天証券にそこまで迷惑をかけずに、レバレッジ商品を使って比較的安定して利益を出せるというWin-Win運用がまとまりました。もちろん攻めるなら20%増になったら売ってもいいです。が、その分「原資」が無くなっていく期間が増えるということだけ忘れないようにしましょう。

この方法であれば、今から投資するのに危険な「日本国債券」に投資する必要も無く、即時売却により楽天証券に迷惑をかけることも無く、レバレッジ商品なのだから短期決戦が元々の商品由来なので数ヶ月ぐらい保有して売買しても特に問題は無いという算段です。このやり方、中々悪くないと思います。

今回はあくまで「楽天ポイント」をゲットしたいという目線でしたが、長期目線で見るならば、50%~100%までガチホしてもいいと思っています。以下過去検証記事。シリーズ物です。

50~100%の間であれば、SPXLかレバナスであればVOOやQQQにただ積立投資するよりも利点が大きいと思いますし、スイッチングしてしまえばそのままリスクを抑えた形で長期運用をそのまま継続可能です。

では今回のまとめに入ります。

まとめ

- 楽天カードで適当に毎月「ドルコスト平均法」にて積立投資する

- 安全に行くなら4年間分の現金を手元にあった方が良い。

- 対象は「iFreeレバレッジ NASDAQ100」でもいいし、「NYダウ・トリプル・レバレッジ」等の3倍レバレッジもアリだと思いますが、3倍レバレッジ以降は償還リスクを常に伴うため、やはり「レバナス」当たりが無難だと思われる。

- 積立額の10%を超えたら売却申請をする。投資信託なので売却まで時間がかかるが10%分の利益があるため、運悪く大暴落時期に売却したとしても元本割れになる確率は大幅に少なくなる。

- その上で「楽天ポイント」1%分単利でゲットし続けることが可能

ということでした。

私は現金を「株主優待クロス」で使ったりしているので、そんなに待機資金にならないかなと思っています。80万円程度であれば、普通に毎月優待クロスで数パーセント年利ぐらいは出せるので、待機してる間はこっちで使って、枯渇したら仕方なく積立投資側に回す感じでしょうか。ここを単純に「日本円」として置いておくのは割と勿体ないと思いますが、そこをどう工夫するかでも投資資本が変わってくることでしょう。

やはり4年分の積立投資額ぐらいはやってやれる金額であることを胸に留めておいた方がいいと思いますが、足りなくなったらそこは負けを認めてBTCへの積立を一時中断するか、どこか「等倍」商品を利確したりして、やりくりするかもしれませんね。

ということで、今回はここまでと致します。