アーリーリタイア、FIREするためには生活費が総資産の3~4%に達した時が一応の目安になっています。

その4%ルールの中身を確認すると、概ね株式50%,債券50%というポートフォリオで運用されておりました。60%、40%もよく言われているポートフォリオです。

私はアーリーリタイア目指してせっせとビットコインに祈りを捧げていますが、さて、実際目標額に到達したらポートフォリオはどうしようか非常に悩んでいます。捕らぬ狸の皮算用です。いいじゃないですか。宝くじより高確率です。

話が脱線しました。

話は変わってRPARというポートフォリオがあります。これは所謂オールウェザーポートフォリオの亜種みたいなもんで、ともあれ世界情勢がどうなっても安定した運用ができるローリスクローリターン商品と言う感じで。以下過去記事。

ということで、リタイア後は概ねの資産をRPARにしちゃおうかなぁ~と思っていたのですが、4%ルールの株式:債券の50%ポートフォリオが主力だというのだからさあどうしようか?という所で今回の記事です。

ようするに、過去経緯を見てRPARと株式:債券50%ポートフォリオをバトルさせて、チャートの形とか雰囲気みてRPAR側の年利が良い感じだったらRPARを、株式:債券50%の方が結果的に大幅に右肩上がりするならそちらを採用するような雰囲気で決めます。

正直判断基準は色々あるので、ともあれチャートの形を見て雰囲気決めていきたいのだ。

株と債券ポートフォリオ

- GSPC(S&P500)

- 米国債(IEF)

正直どの銘柄買えばいいかさっぱりわかりませんでした。

BardのAIに聞いたらこういう回答だった。

ということで、登場人物にIEFを加えています。こいつは50:50の他に60:40も個人的に入れておきます。よく言われているポートフォリオですね。最近は賛否両論があり70:30も視野に入ってるとか。まぁリタイア後にリスクを負う必要もないので60:40をメインにしてもいいかなと。

RPAR

- 株式 VT 21%

- 長期米国債(20-25年) TLT 29%

- インフレ連動債 TIP 29%

- 金 GLDM 10.5%

- 商品 GSG 10.5%

後個人的に参加させたい奴ら

1.5倍RPAR

- 10% SPXL(S&P500の3倍レバレッジ)

- 15% TMF(長期債)

- 45% TIP(インフレ連動債)

- 30% GLDM(金)

ビットコインを含めるRPARも個人的に実施していたこともありましたが、今回のシミュレーションでは割愛。絶対パフォーマンス良くなるのが目に見えてるし、将来ビットコインのボラが無くなる想定なのであまりシミュレーションの意味が無いかなと。

それじゃ確認してみましょうか。

簡単に条件

どうせ株式売買も税金上がってるだろうからやっぱ余裕で見た方が良いだろうなとかは思ってるし、雰囲気どっちが強いかバトルしたいだけなので雑多な部分は割愛だ割愛。

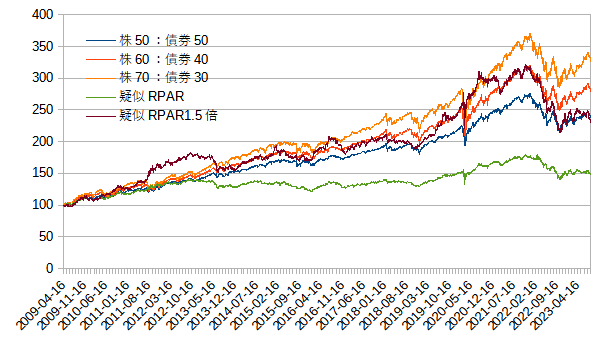

2009年4月16日から2023年8月21日まで(TMF開始から)

TMFが一番新しいのでそこを基準にしてみてみます。100ドルスタートです。

疑似RPAR単体で見ると確かに現金置き場って感じでボラが殆どありませんでした。ただあまりに弱くてこれだとちょっと4%ルールで使える感じじゃなさそうに感じます。

対して株70,債券30は当然の権利のように1位です。そりゃそうだよ。10年の黄金期を経過してるんだから。強いのは当然。

ポイントは、1.5倍RPARと50:50と60:40の中間を行き来している感じでしょうか。こう見ると1.5倍RPARはボラがあるように見えますが、ゴールドや長期債、インフレ債も含んでいるのでインフレが起こっても問題が無いようにしているのは個人的には評価しています。

なので、この期間だけを見る限り、1.5倍RPARを疑似的に組んで運用しつつ4%ルールを運用するのって普通にありじゃないかなぁ~~~って思わなくもない結果でした。

結局、この10年が株式有利過ぎてあんまり参考にならないってのもあるんだよね。じゃあもっと過去を見るか?って言われると、1.5倍レバレッジで見てるTMFが2009年からなんですよねぇ。

ということで、大昔に作った疑似TMFと疑似SPXLのデータを適当に使って過去の結果も見てみましょうか。

追加条件

- VTは2008年からなので、VT部分をGSPC(S&P500)に変更します

- TMFを疑似TMFにします

- SPXLを疑似SPXLにします

ということでやってみましょう。

2006年7月21日から2023年8月21日まで(GSG開始から)

GSGが一番新しくなったのでそこからスタート。

1.5倍RPARっていいよな~

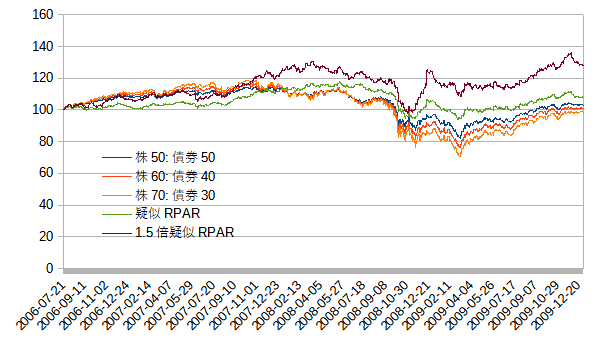

って思ってしまう結果になってしまった。2006年7月21開始なので、リーマンショックが開始される2008年よりちょい手前からの形になる。

ここでのポイントはやはり、大暴落があった直後でも問題が無く運用できるRPARの良さが目立ちます。RPARは一瞬で相場を回復しています。

もう少しズームアップしてみましょうか。2009年末までのチャートです。

条件に記載の通り、1.5倍疑似RPARにはGSG(コモディティ)を含めていません。利益追求型にしています。RPAR自体もそこそこ復活していますが、このケースだけで見たらGSGを外したRPARの方が結果は安定していたと言えます。

それはRPARと言えるのか?というツッコミは受け付けません。

そして単体のRPARを見ても、下落相場の時は強いことが目に見えてわかります。株50,債券50よりも結果が良いです。そのためのリスクパリティポートフォリオなのでそこは問題ないでしょう。

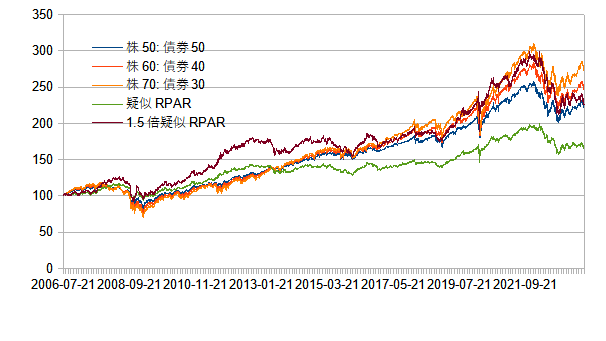

ただ、結局長期運用すると結果が悪くなるのは目に見えてわかります。改めて2006年から現在までのチャートを見ましょうか。

2006年から2023年の約15年間の運用でたったの1.6倍にしかなってません。あまりにも利益を得られない状況です。4%ルールはあくまで資産運用もしっかりやった上で、4%取り崩すルールのはずなので、RPAR単体では正直心もとないことが分かりました。

やはり、やるなら1.5倍疑似RPARぐらいはやっても良い気がしています。

・・・で、ここまで書いといてなんですが、1.5倍疑似RPARもGSG入れた方が良いかなって思ったので、ちょっと入れます。

GSG入り1.5倍RPAR

金を15%GSGにしました。これが本来の1.5倍RPARです。読者様に見せる上ではこっちをメインにやった方が良かったと反省しつつも、今から記事を書き直すのもクッソ面倒だし多分GSGに自分は投資しないのでなんとなくでチャート出します。

2006年7月21日から2023年8月21日まで(GSG含む)

唐突に弱くなって草

とはいえ、リーマンショック時の復活速度は他の追随を許さない形で躍進しております。このポートフォリオであれば、暴落時や戦争が起こった際でも安心して使えそうだなと思えなくもない。

思えなくもなのですが、やはり2010年から2020年までの株式黄金期を経由すると、そのパフォーマンスの悪さが顕著に表れていることが分かります。結果的に株式50:債券50とパフォーマンスは変わらない状況になっています。これもリーマンショックで得た利益をなんとかキープしてここまで来れた感はあります。

こればかりは始める時期次第と言えそうです。つまり、大暴落がいつ起こるか次第ということ。大暴落が始まりそうだと思ったら1.5倍RPAR(GSG)入りを選択して、しばらく怒らなささそうなら株式70:30で攻めるという形になりそうです。

そんなの無理です。

なので、私はGSG(大戦争)のリスクを外して1.5倍RPARにするかなぁと思っていたのですが、昨今の世界情勢はまさに戦争開始寸前なのかもしれないしそうじゃないかもしれないという、まさにGSGが輝きそうな時代に突入しそうなことです。

この辺難しいですが、今回15%をGSGにしていますが、ここを5%程度にするとか色々考えることはありそうです。

正直、GSGはコモディティで金も所謂コモディティなので、GSG部分をビットコインにしとけばいいんじゃねっすかね???って思ってたりしますが・・・

ということでまとめましょうか。

まとめ(個人の感想)

- 債券が将来なんかきな臭いというイメージをもなんとなく持ってるので、株と債券だけで持つのはなんか怖い

- 1.5倍RPARなら大暴落に強く、株式市場が優位な状況でもGSGを除けば普通に超強いのでこれでいいんじゃね?ってなった

- 但し戦争云々のリスクが怖いならGSGを15%未満含める、あるいは株式:債券ポートフォリオで4%ルール頑張る

という感じか。リタイアするタイミングと世界情勢で雰囲気決めちゃおうかと思った。

そもそも、4%ルールは株式と債券しかなかったわけで、コモディティの考え方すらなかったわけですから、1.5倍RPARでも十分対応できるよなとも思っています。

なので、私の中の勝者は1.5倍RPAR(GSG抜き)で考えて、3%ルールで余生を過ごすことになりそうです。まぁ、ビットコイン現物を手放せていたらの話ですが・・・

あぁ、はやくアーリーリタイアしたい。