こんにちは。okometsubuです。

いよいよ9月の株主優待クロスが終わったため、10月には余剰資金が浮くことになりました。ついにRPARに投資する日が近づいてきたことになります。以下RPARについての過去記事です。

okometsubulog.hatenablog.com

RPARは要するに、株や債券、商品や金、インフレ連動債とか色々な所に投資して非常にリスクを少なくしつつ、利益を少々頂こうという投資方法です。大暴落が来たらさすがにマイナスですが、比較的短期間で復活が期待できるというものです。

公式サイトでも似たようなことが書いてあったので多分そんな感じでしょう。

で、私は銀行預金に預けるならこの「RPAR」に投資しておこうかなと思った次第です。真の目的は現在SPXLやTECLへのナンピン用保有資金用です。ナンピン用の現金を銀行預金に放り込みっぱなしはちょっともったいないというのと、債券は今後ちょっと怪しいという内容なのでRPARに注目しています。

さて、本物のRPARというETFがあるにはあるのですが、日本の証券会社では購入できないようです。もしかしたらサクソバンク証券で出来るかもしれないですが、一旦本物への投資検討は除外させて頂きます。経費も0.5%/年と非常に高価であり、利率が低いと思われる銘柄としては手が出しづらいです。1.2倍レバレッジ商品なのでその辺も関与しているのでしょう。

で、疑似的にRPARを再現するならどうするか、というのを記事にまとめているブロガーの方を参考にさせて頂いています。以下靴磨きおじさんのブログより引用させて頂きます。

一般日本人がレバレッジ1倍~1.5倍のリスクパリティPFを簡単に組む方法とオールウェザーちょっと考察 - 恥知らずの模倣者"Shameless Cloning"戦略のブログ

http://kutsumigaki.blog.fc2.com/blog-entry-581.html

残念ながら、このETFについてですが、2019年12月に始まったばかりで日本証券では購入が現状できないとのこと。個人でやる場合の案について再度引用させて頂きます。

リスクパリティポートフォリオ(レバ1倍)案

21% VT

29% TLTかヴァンガードのもっと経費率の低いもの

29% TIPかヴァンガードのもっと経費率の低いもの

10.5% GSG

10.5% IAU

~~~

ちなみに1.5倍程度レバレッジをかけたいなら、それにも対応できます。

リスクパリティポートフォリオ(レバ1.5倍)案

10% SPXL+EDC

15% TMF

45% TIPかヴァンガードのもっと経費率の低いもの

15% GSG

15% IAU

グローバル株式にEAFE諸国が入れられないのが残念ですが

1.5倍くらいのレバレッジでも今年くらいの状況では、年次リターンでみてほとんど微動だにしないでしょう。

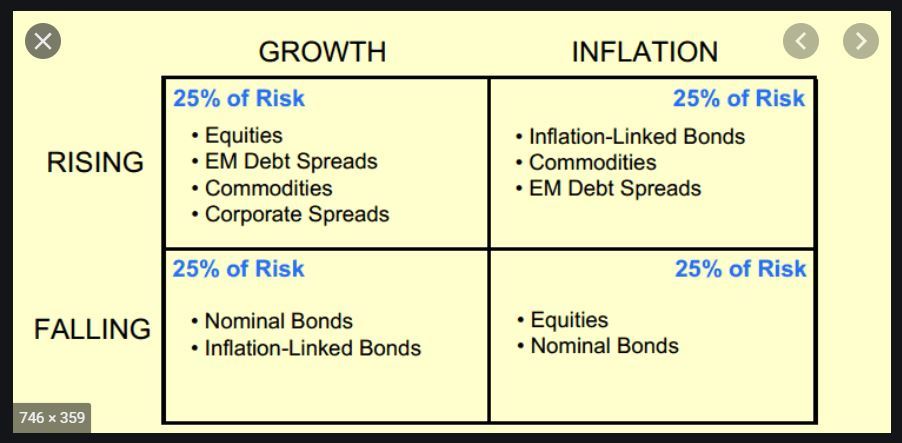

そしてRPARの考え方についても引用させて頂きます。

レイ・ダリオの説く4つの経済の季節を思い出してみましょう。

それぞれで効果的な資産はなんでしょうか

季節①経済成長率が想定より上がる時期

株式

コモディティ(金含む)

季節②経済成長率が想定より下がる時期

名目金利のFixされた(政府)債券

インフレ連動債

季節③インフレが想定より進む時期

インフレ連動債

コモディティ(金含む)

季節④デフレが想定より進む時期

株式

名目金利のFixされた(政府)債券

つまり、どのような状況でも安定した投資が期待できるというものです。

こちらのポートフォリオの懸念点としては、「TIP」のデュレーションが約7年であり、本物のRPARでは約15年物を使っているようです。つまり、RPAR側の方がボラが激しいことになります。以下ronaldreadさんのブログより引用させて頂きます。

RPAR(The RPAR Risk Parity ETF)は"Cash is Trash"局面に強い? - 高卒非正規が株式投資でアーリーリタイアを目指す

ちなみに有名なTIP(iシェアーズ 米国物価連動国債 ETF)は実効デュレーションが7年程度ですが、RPARのTIPSは15+ yaerと書かれており、かなりデュレーションが長いです。

そのため、上記の疑似RPARを作る際に「TIP」の割合をほんの少し増やして調整するのが良いと思います。が、面倒なので靴磨きおじさんの案を採用したいと思います。誤差だよ誤差!

いや、人生掛かってるのでもうちょっときちんとやった方がいいのですが、どうせ海外ETFは端数でキッチリ買うことができません。その時にちょっと「色」を付けて多く買えばいいってもんです。適当にやります。

さて、TIPはインフレ連動債という商品で、今後インフレが発生するとお得になる商品です。ここが少し弱くなるのはちょっと懸念材料と言う話をしました。

で、RPARは金の他にコモディティにも投資することになるのですが、今回私はこのコモディティを除外したいと考えています。

理由は以下の2点。

- 個人投資家がコモディティに投資するにはGSGのETFやコモディティに関わる株式を購入することで代替する必要がある

- GSGの場合は経費が0.75%/年と非常に高く、中々手を出せる商品じゃない

- その上、コモディティは「プラマイゼロ」商品と言われており、最悪経費分だけ取られる可能性がある。※ここ言われてるだけで実際どうかよく分かってない

- コモディティに関わる株式を採用することでも代替できるそうだが、選び方が筆者にはよく分からないと言う点と、石油関連が上位にくるためそれらの株式を買う必要があるが、石油に将来性があるのか筆者はサッパリ分からないため手が出せない・出しづらい

と色々書きましたが、単純にコモディティを個人が買うのは結構難易度が高いかなと思った次第。経費がとにかく高い。直接先物を買うという上級者向けの方法もあるようですが、ちょっと金融リテラシー0の私が手を出すには億劫なのと、管理が煩雑になるのでやめました。

じゃあどうするかというと「金」に全部集中投資しちゃおうかなと思います。理由はありません。「金」も立派なコモディティでしょ!!という超適当な考えです。後は個人が金ETFを買うときに「GLDM」という新しいETFが誕生したのですが、これの経費が0.18%と安価で買うことが出来るためです。

結局「金」も「コモディティ」も両方インフレ時に有効だという点と、その中で「金」であれば、株式が大暴落した時のクッションになる過去実績がありました。対してコモディティは一緒に下落する過去経緯があるので、持つなら「金」でいいんじゃね???という考えです。

ただ、戦争になったりすると石油とかジャンジャン使われるので「コモディティ」が凄い値上がりするらしい。怖いけど、そういう可能性も否定せずに投資するならやはり「コモディティ」にも少々入れた方がいいんでしょう。私は外してちょっと冒険します。GSGは経費が高すぎる・・・

さて、続いて株式について言及します。

本当は「IVV」、つまりS&P500は全世界株式でやるのが一般的ですし、本家も全世界株で投資しているようです。ただ、今回はIVV,SPXLを対象としました。理由として、TLTやTMFが米国の国債であるため、米国株で統一した方が管理上よろしいかと思った次第です。

また、新興国用の3倍レバレッジ「EDC」というのがあるのですが、数パーセント混ぜるのも管理上面倒なのと、売買手数料の関係から「SPXL」に統一してしまいます。債券も米国なので株だけ世界にするのも変な感じです。やるなら債券も世界に合わせるべきですが無理なのでやりません。

ということで、以下の方法で投資することを目標とします。

疑似RPAR(予定)

21% IVV(株式)

29% TLT(長期債)

29% TIP(インフレ連動債)

21% GLDM(金)

多分、次の1.5倍レバレッジを採用することになると思ってます。今回のようなリスクが非常に少ないポートフォリオを採用する場合、金融機関は基本的にギリギリまでレバレッジを掛けるのが一般的なんだとか。個人がやろうとすると、こんな感じになるということです。SPXL以上の値動きxx倍レバレッジ商品もないですし、以下が限界かなぁと思います。

10% SPXL(S&P500の3倍レバレッジ)

15% TMF(長期債)

45% TIP(インフレ連動債)

30% GLDM(金)

実際、SPXLは経費が高いですが、今回の保有比率は10%やTMFの15%程度の等倍ポートフォリオに比べて1/3になるので、その分実際の経費率は大分マイルドになるかなと期待しています。IVVはSBI証券だと買付手数料無料なのでそこはちょっとうらやましい。

ということで、これでやります。「TIP」のインフレ連動債はバンガード社にも似たような商品(VTIP)があります。経費は大分安くなるのですが、デュレーションがこれより更に短くなるので不採用とし、採用銘柄は「TIP」とします。

さて、では今回何をやるかというと、改めて疑似RPARの実力を確認しようのコーナーとなります。SPXLとTMFは疑似データを使い、過去データが無いのでGLDMは「GLD」を使います。その分成績は悪くなるということをご留意ください。むしろ悲観的な私としてはGLDでガッカリした情報を見た方が耐性が付いて嬉しく思ったりしてます。

前提条件

- リバランスは年1回実施とします

- 手数料・配当金考慮無しです

- IVVは初手一括投資のみです

疑似RPARとIVV(S&P500)比較

2004-11-18~2020-09-29の結果となります。

- RPAR:2.25倍

- RPARレバ:3.09倍

- IVV:2.80倍

なんと、IVVを超えてしまいました。当然、「リーマンショック」を経由していますし「コロナショック」で逆転している経緯はあります。

が、この暴落に対してクッションを用いるためにRPARを用いたいと思っているのです。このレベルであれば1.5倍レバでもいいですし、等倍RPARでもいいのではないでしょうか。

但し、この結果は「コモディティ」を外して成績優秀だった「金」に投資しているという経緯があることを忘れてはいけません。将来、金よりもコモディティが成長する未来は十二分にあるのです。それを気にしないためにRPARを採用するのですが、いやいや、個人が疑似的にRPARをやろうとするとやっぱりコモディティは大変だと思った次第です。

さて、ここから私の場合の話をさせて頂きます。

先程述べたように、私はこのRPARの資金をSPXLやTECLのナンピン用に使おうと考えています。そこで思ったのが、RPARが前回の暴落前高値に復活したタイミングでSPXLやTECLに投資したら十分間に合うのではないかということです。

もちろん、過去の結果はあくまで過去であり、未来もその通り動くとは限りませんが、実績があるというケースはないがしろにできません。

ということで、2004年からのデータしかありませんが、当時のリーマンショックの地点を見て見ましょう。

見えづらいですが、赤丸部分がRPAR1.5倍レバで緑○がIVVの頂点部分となります。パッと見ただけでも大分期間が違うことが分かりますね。実際にはこんな感じになりました。

暴落前~暴落後の期間

- RPAR:2008-03-14~2010-04-21(※約2年)

- RPARレバ:2008-03-14~2010-05-12(※約2年)

- IVV:2007-10-09~2013-03-11(※約5.5年)

一応「リーマンショック」は100年に1度の暴落と言われる程度には凄い暴落だったようですので、この結果を参考にするのは十分アリじゃないかなと思っています。

そもそも今回はRPARの資金をSPXLやTECLへのスイッチを目的としています。IVVは5.5年で復活しますが、SPXLやTECLは更に年数をかけないと復活しないことは明白です。よって、RPARが復活してからSPXLやTECLに投資するのは遅いってことは全くなくて、むしろRPAR復活まで待っても特に問題ないことになります。

正直「世界恐慌」に比べたら月とスッポンなので、「100年に1度」とか言われてもハン!っと鼻で笑いそうになってしまうレベルの暴落ですが過去データがギリギリ2004年からでないと取れないので仕方ありません。

話が脱線しました。

つまりこの結果から、短絡的な意見ではありますが以下の2パターンの投資方法が考えられます。

- RPARは1.5倍レバでも等倍でも大体2年程度あれば復活が期待できる

- その復活までの2年間分の「現金」を手元に置いておいて、その期間はSPXLやTECLに積立投資でナンピン買いを行う

- もし2年を超えても暴落が続くようなら「RPAR」を売却してSPXLやTECLにスイッチする

- スイッチする際はRPARの比率を見て、値段が高い所から順に売却することでセルリバランスが可能となるはず

で、更に要約するとこうでしょうか。この2つのどちらかのパターンになりそうです。

過去結果を見た上での投資方法

- 2年間分のナンピン買い用の「現金」を保持するパターン

- 2年間分のナンピン買い用の現金も全部RPARに突っ込むパターン

この2つのパターンはつまり、今から数年以内に「大暴落」が来る場合を想定したディフェンシブな投資方法であり、後者は5~10年ぐらい「大暴落」が来ない場合を想定したアグレッシブな投資方法であると考えています。

ようするに長期間大暴落が来なければ、2年間の現金をRPARで運用できますので、5~10年後に大暴落が来てスイッチする場合でも、それまで培った5~10年の運用益でペイしてしまおうという考えです。

ということで、今回の疑似RPARと疑似RPAR1.5倍レバレッジの年利はいくらかを調べます。以下サイトを利用しました。

複利計算(元利合計) - 高精度計算サイト

https://keisan.casio.jp/exec/system/1248923562

大体以下のようになりました。

2004年からの年利

- RPAR:5.2%

- RPARレバ:7.3%

- IVV:6.65%

面倒なのでザックリ考えます。

例えばで、余剰資金が「1000」だったとします。2年間のナンピン用を仮に「200」とします。この200を年数別で運用するとこんな感じ。1.5倍レバだけで考えます。

- 1年目 215

- 2年目 230

- 3年目 247

- 4年目 265

- 5年目 284

- 6年目 305

- 7年目 328

- 8年目 351

- 9年目 377

- 10年目 405

上手く行けばの話ですが、10年で2倍になりました。凄すぎるのでリアルでやったらもっと下がる気がしますがここでは割愛。

では次に、今回のリーマンショック場合、直近高値から底値まで一体どのぐらい下がったのでしょうか。ザックリで以下のようになりました。

- RPAR:-17.0%

- RPARレバ:-23.6%

- IVV:-56.5%

下落率の面で見ても言うほど下がりませんでした。つまり、この「23.6%」の下落率と、それまでの運用益が勝る限界点を求めれば、何となくタイムリミットが分かることになりそうです。

最悪全額RPARに投資したとしても、この23.6%の最悪のタイミングでRPARを売却しても損をしない程度の運用益を得られればいいのです。

えーっと、つまり、2年間のナンピン買い用の200を元に考えると、

x * 0.764 = 200

x = 261.8

となるため、「61.8」を1.5倍レバレッジで稼げれば良いことになります。

となると、先ほど年利計算ですると61.8を稼ぐには「4年間」、運用期間中にリーマンショック級の暴落が無い読みであれば全額RPARに投資を行い、暴落がある読みなら現金で持っておいた方が良いと言うことになります。4年間で265になるので。

ザックリ書きましたが、実際にはナンピン買いを「底」でリバランス全額するわけではないので、恐らく3年間分ぐらいの運用益があれば十分対応できるかなと思った次第です。

つまり、今の「コロナショック後」の3年間、大暴落が起こるか起こらないかを賭ける必要があるということです。悩ましい!!!!

そういうのが分からないからRPARに全額投資したいの!!!

さて、今回2年間の追加投資分を「200」としましたが、比率の違いだけですので、額は重要じゃなく、恐らく3年間ぐらい大暴落が起こらなければ全額RPARに投資した方が効率が良さそう、というお話でした。

そして先ほどの年利は「リーマンショック」と「コロナショック」の両方を通った上での年利なので、3年間と言いましたが案外2年間ぐらいでもギリギリ耐えてくれたらプラスになるかもしれません。これはちょっと希望的観測か。やはり3年間の運用益は考えておいたほうが無難か。

さーーーってと・・・どうしようかなぁ。もう1つちょっと考えたことがあって、ぶっちゃけ、私の手元に「ジュニアNISA」用にプールしている資金とかもあったりするので、最悪後1,2年で「大暴落」が発生したらその追加ナンピン用の資金をここの「日本円」から調達して3年後とかにRPARが復活したら先行投資した分をドルから円転して「ジュニアNISA」に補充するということも出来なくもない。

これの欠点は為替問題とドル転・円転の手数料がかかること。微々たるものとしてしまえば問題にならないけれども。

うーん、そうしようかな。つまり、最悪「生活資金(ジュニアNISAPool分)」から出して、最悪RPARが底に向かっている途中で「日本円」が切れたらもう諦めてその時は普通に売却して円転して生活費に戻すという地獄の作業を行うと。

大暴落が近いうちに発生して、それが2年以上ずっと続く確率の方が流石に低いんじゃないかなと思いたい。そうすれば生活資金の日本円からナンピンすれば為替問題も解決できる。うーん。こう考えるなら一気に投資しちゃいそうです。

まぁ、そもそもRPARは値動きはそこまで激しくないので滅茶苦茶急いで投資をしなきゃいけない理由は言うほど無いです。考え方自体は今回の記事で何となくまとまったので、後数週間はゆっくり考えようかなと思います。

・・・これで本記事を終わらせようとしましたが、「TIP」への比率を少し上げた場合も気になってきました。蛇足ですが、番外編としてちょっとグラフを出しますね。

まずはTIPの比率を上げたポートフォリオを用意します。

TIP増やした疑似RPAR

18% IVV

26% TLT

38% TIP(インフレ連動債)

18% GLDM(金)

もしくは1.5倍レバレッジを採用したいと思っています。今回のようなリスクが非常に少ないポートフォリオを採用する場合、金融機関は基本的にギリギリまでレバレッジを掛けるのが一般的なんだとか。個人がやろうとすると、こんな感じになるということです。

8% SPXL(S&P500の3倍レバレッジ)

13% TMF(長期債)

51% TIP(インフレ連動債)

28% GLDM(金)

これを先ほどのグラフと併せて見ましょう。

ある程度予想はできましたが、成績は悪くなりました。そりゃ株式の比率を下げたら右肩上がり相場時が長かった期間です。十分結果が悪くなります。

そしてリーマンショック高値からの最大下落率はこんな感じ

- TIP増量RPAR:-17.0%

- TIP増量レバ:-22.4%

先程の結果はこちら

- RPAR:-17.0%

- RPARレバ:-23.6%

- IVV:-56.5%

あんまり対暴落対策にはなってなさそうですね。レバ側が若干改善したかなぁ程度。

というよりもTIPはボラが低いと分かっているので、そこの比率を上げるということはその分「右肩上がり相場」においては成績が悪くなることは明白だったかもしれません。また、過去はデフレっぽいのでインフレが異常に発生した時の対策用として「TIP」があるので、その比率を上げたら成績が下がるのは検証するまでも無かったと言えるかもしれません。

ともあれ、そこまで深く考えないでいいかなと思ってしまいました。やはり投資予定額の「端数」があったら多少色を付けてTIPを増やす程度でいいかなと思った次第です。将来のハイパーインフレ時は若干成績が悪くなるかもしれませんが個人レベルではもうこれ以上の対策は難しいかなと・・・(※金融リテラシー0人間の言い訳)

・・・更にもう一つ、気になる点がありました。今回年1回リバランスとしていますが、本家のRPARと同様4半期に1回やったらどうでしょうか。毎月リバランスも入れてみましょうか。ではどうぞ。因みにTIP増量は見ません。手数料や税金、配当金考慮無しです。

リバランス時期調査

- RPAR(年1回):2.25倍

- RPAR(年4回):2.26倍

- RPAR(年12回):2.29倍

- RPARレバ(年1回):3.09倍

- RPARレバ(年4回):3.17倍

- RPARレバ(年12回):3.31倍

- IVV:2.80倍

年12回が一番結果が良くなりましたが誤差の範囲でいいかなと思ってしまいました。また、手数料と利確による税金再投資部分を考慮していないので、やはり言うほど利点には感じないかなと思った次第。まぁまぁ、年1回で十分かなと思った次第です。

レバレッジ側は0.2倍、つまり20%程度の差があるので多少は気になりますが、手数料0.45%と税金20%分を考慮するとやはりまぁ、そこまで頑張らなくてもいいかなと思った次第。

というわけで、大体スッキリしました。今回の結果から、1.5倍レバレッジをやはり採用しそうです。1.5倍レバレッジの欠点はボラが激しくなることですが、1.5倍程度であれば復活までの時間は等倍と比べてもそう違いが無いことを確認できました。

であるならば、「底」に落ちた時にRPARの売りを行わなければ1.5倍レバでも十分と考えます。やはり「底」でSPXLやTECLにスイッチしたくなったら、ちょっと手元の「生活資金」の日本円から出張して、後で返してもらう(もらえたらいいなぁ)というちょっとリスキーな投資方法にするかも。ほんの少しだけ、1年間分ぐらいだけ手元に置くと言う手もあるか。1年間だけもっとこうかな。半年分だけでも良いカモ。

というわけで、今回はここまでと致します。